лЎңк·ёмқё

2026л…„ лҜёкөӯмӢңмһҘ, м ҖлҠ” мқҙл ҮкІҢ к°Ҳ кІғ к°ҷмҠөлӢҲлӢӨ (мӢңлӮҳлҰ¬мҳӨ)

л°”мқҙнӮ№мҠӨ м„ мһҘ

2026-01-09 01:27:50 мҲҳм •

3к°ңмӣ” м „ мҲҳм •

629

19

мӢңмһҘ мқҙм•јкё°

- 1

- 2

먼저 상반기 핵심 이벤트

1월 : CES 2026 (5~ 11일), JP모건 헬스케어 컨퍼런스 (12일 ~ 18일), 25년 1분기 실적발표, FOMC

2월 : ECB 통화정책회의 (4~ 5일), 한국은 설 연휴,

3월 : 중국 양회 (4~ 5일), FOMC (17~ 18일), 일본은행 BOJ 회의 (18~ 19일)

4월 : 1분기 실적발표, 트럼프의 베이징 방문?

5월 : 연준 의장 임기 종료 (차기지명자)

6월 : 2026년 FIFA 월드컵, 새로운 연준의장의 첫 FOMC

일단 관심있는 종목은 매수, 단 한 종목당 100을 투자한다고 가정하면 약 절반에서 약 60정도만 투자

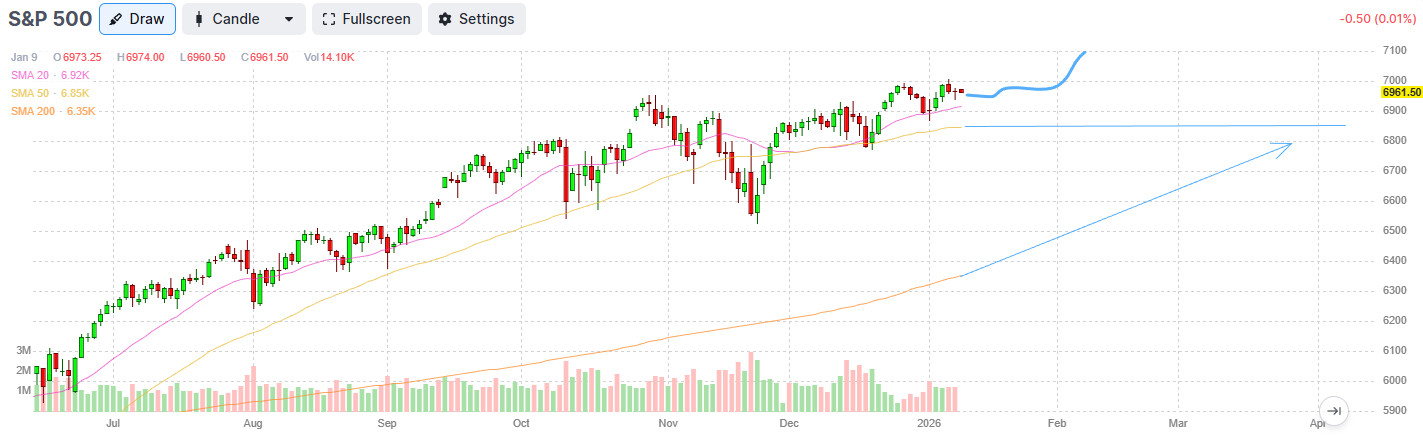

시나리오 1 : 시장 기대감이 너무 높아 실망할 경우

- 2025년 4분기 실적발표 시기 - 많은 Capex투자로 인한 기대감도 있겠지만 너무 높은 기대감을 시장에서 충족을 못할 경우 또는 일부 기업들이 예상보다 너무 저조한 실적을 보일 경우 (부채 문제 다시 수면위로?), 1월의 실적발표 기간에 큰 조정이 나올 가능성이 큼

- 1월 말 FOMC 금리 동결이 시장을 다시 끌어 내리면서 분명 과도한 지출에 따른 수익률 압박 이슈가 나오고 중소형주들은 큰 변동성이 나올 가능성이 큼

- 트럼프라는 변수 : 최근 중간선거를 위한 과도한 통제와 지지층 결집을 위해 자극적인 플레이를 할 가능성이 큼, 연준과 트럼프 사이의 또다른 갈등, 미국과 중국의 무역분쟁 재점화 등이 변수로 남아있고 그린란드나 쿠바와 같은 나라 등에 대한 간섭으로 시장의 집중이 분산화 될 수도 있음

- 그럴 경우 시장이 강하게 버텨준다면 1번 흐름, 생각보다 셀온이 심해진다면 2번 흐름을 예상하며 조금씩 좁혀지는 200일선과 터치하는 그림이 나올수도

- 개별 종목은 더 심한 조정이 나옴 - 빅테크 고점대비 5% ~ 10% 조정 / 중소형주 20% ~ 25% 조정

만약 이러한 흐름이 나온다면 종목당 50을 투자한 상황에서 '나머지 50'을 1월 FOMC 이후 시장 상황을 다시 파악하며 매수하고 (200일선 부근이 될 수도) 평단을 낮추며 상반기까지 끌고가는 전략

시나리오 2 : 시장이 실적발표에 열광을 할 경우

- 1월 실적발표 시즌에서 2026년에 대한 청사진이 너무 긍정적이고 AI 기술에 속도를 가할 때 시장은 급하게 레벨업 될 가능성

- 높아진 GDP와 향후 차기 연준 의장에 대한 기대감도 선반영 (추가 금리인하)

- 미국과 중국의 완만한 합의로 인한 4월 베이징 방문이 더욱더 가시화 (H200 칩 수출, 중간선거를 앞둔 외교 플레이)

- 미 재무부의 TGA 잔고의 유동성 공급과 연준의 양적완화에 대한 유동성 공급

-

- 만약 이런 흐름으로 가는 경우 50을 투자한 나머지 50 부분은 1월 FOMC 금리결정 이후에 집행

- 실적발표의 관건 : TSMC 매출 성장률, 엔비디아 중국 칩 판매 승인 여부, OpenAI 또는 Gemini 사용자 증가 여부, 오라클의 데이터센터 진행 상황, 전력에 관련한 가이던스, AI 효과를 보고 있는 소프트웨어 기업들의 이익 성장률 등

$$$ 늘 변수는 존재하기 때문에 이런 베이직 시나리오를 깔아두고 시장의 냄새를 맡아보면 될 듯

лҢ“кёҖ

15

лҢ“кёҖ лӮЁкё°кё°

лЎңк·ёмқё нӣ„ лҢ“кёҖмқ„ лӮЁкё°мӢӨ мҲҳ мһҲмҠөлӢҲлӢӨ.

4

6л¶„м „

в“’ мҠҲм№ҙм№ңкө¬л“Ө

Powered by

MANIA+

착석. 선댓 후 정독