лЎңк·ёмқё

{Week3. Dec} мӢңмһҘмқҳ мң лҸҷм„ұкіј м—°мӨҖмқҳ QE (DB л¬ёнҷҚмІ нҢҖмһҘ)

3

кёҲмңөкіөн•ҷ мҲҳмҠөмғқ

2025-12-28 15:17:42 мҲҳм •

4к°ңмӣ” м „ мҲҳм •

98

5

이번 12월은 엔캐리 트레이드와 단기자금 경색, 회사채 CDS 프리미엄 급등과 같은 시장 유동성의 이슈가 매우 컸습니다. 단기 자금의 변동성이 클 때, 우리는 연준의 12월 이후의 연준의 스탠스에 집중하여야 합니다. 이와 관련하여 탁월한 인사이트를 보여주신, DB 금융투자 전략파트장 문홍철 팀장의 인터뷰를 정리해 보았습니다.

1. 📉 고용 시장의 진실: 연준은 알고도 모른 척한다?

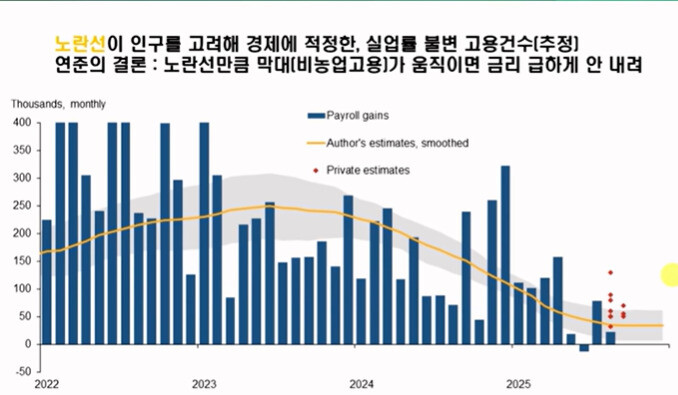

고용건수와 적정 고용수준 (삼프로 TV)

많은 투자자들이 미국의 고용 지표가 둔화되는 것을 보며 경기 침체를 우려하고 있습니다. 하지만 문홍철 팀장은 연준(Fed)이 겉으로는 "고용이 걱정된다"라고 말하지만, 속마음은 보고서와 전혀 다르다고 분석합니다. 핵심은 "이민자 감소"입니다. 현재 미국의 월간 신규 고용 수치는 과거보다 줄어들었지만, 인구 증가 추세를 고려한 '적정 고용 수준'에 비교하면 정상적인 상태 라는 것입니다. 이민자가 줄어드니 일자리 증가 폭이 둔화되는 것은 자연스러운 현상이며, 이를 두고 연준이 금리를 급격하게 내릴 이유는 없다는 것이 문 팀장의 분석입니다.

2.💣 "돈은 말랐다는데 왜 시장은 버틸까?"

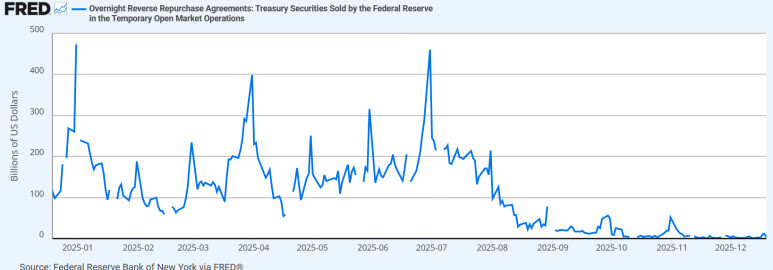

1일물 RP 금리 (FRED)

우선 우리가 주목해야 할 데이터는 '단기 자금 시장'의 이상 징후입니다. 문홍철 팀장이 제시한 그래프를 보면, 하루짜리 자금을 빌리는 '1일물 시장 금리(Repo)'와 연준의 기준금리 간의 격차(Spread)가 심상치 않습니다. 정상적인 시장이라면 이 격차는 0에 수렴하거나 마이너스여야 하는데, 2025년 7월부터 기조적으로 튀어 오르기 시작해 9월에는 고점을 찍었습니다. 이는 은행과 같은 제도권 시스템 내에서 달러를 구하기가 매우 '빡빡하다'는 뜻입니다. 중앙은행(Fed, ECB, BOJ)들이 양적 긴축(QT)을 하며 수도꼭지를 잠그고 있으니 당연한 결과일 수 있습니다. 그런데 이상하게도 주식 시장이나 위험 자산 시장에는 돈이 넘쳐납니다. 공식적인 수도꼭지는 잠겼는데, 도대체 이 물(유동성)은 어디서 솟아나는 걸까요?

💸 미스터리 유동성: 중앙은행이 잠근 수도꼭지, 누가 틀었나?

명목 달러 인덱스 (FRED)

올해 전 세계 자산 시장은 '모든 것의 랠리'를 보였습니다. 그런데 이상합니다. 미 연준(Fed), 유럽(ECB), 일본(BOJ) 등 주요 4대 중앙은행은 모두 돈을 거둬들이는 '긴축(QT)'을 하고 있었습니다. 정부 재정 적자도 줄어드는 추세였습니다. 그렇다면 도대체 이 넘쳐나는 돈은 어디서 나왔을까요? 문 팀장은 그 비밀이 '외환 파생상품 시장(FX Derivatives)'에 있다고 밝힙니다. 전 세계 기업들과 기관들이 달러 약세를 예상하고 '달러 숏(매도)' 포지션을 잡기 위해 달러를 빌리면서, 장부상에 없던 거대한 유동성이 허공에서 창출된 것입니다.

3. 🔮 전망: "연준은 곧 항복하고 돈을 풀 것이다(QE)"

결론적으로 문홍철 팀장은 연준이 더 이상 버티지 못하고, 이르면 올해 안에, 늦어도 내년 초에는 양적 긴축(QT)을 종료하고 다시 자산을 매입하는 양적 완화(QE)로 돌아설 것이라고 전망했습니다. 앞으로 연준은 겉으로는 인플레이션을 잡겠다며 금리를 천천히 내리거나 동결(브레이크)하겠지만, 뒤로는 망가진 단기 자금 시장을 살리기 위해 조용히 자산을 매입(엑셀)하며 유동성을 공급할 것입니다. 투자자 입장에서는 유동성이 풀리는 이 구간이 기회가 될 수 있습니다. 이는 단기 자금 시장의 발작을 막기 위해서입니다. 이렇게 되면 내년에는 중앙은행이 공급하는 '진짜 유동성'과 파생 시장의 유동성이 합쳐지며, 자산 시장에 본격적인 버블이 형성될 가능성이 큽니다.

자세한 본문은 아래의 블로그를 통해 확인하실수 있습니다.

https://blog.naver.com/ggwpeco/224118750859

лҢ“кёҖ

3

в“’ мҠҲм№ҙм№ңкө¬л“Ө

Powered by

MANIA+

문홍철 이양반 처음엔 도라인가?

생각 했는데 사파 최고 !!

금융의 진실을 말하는 두 양반 (알상무, 문홍철)