로그인

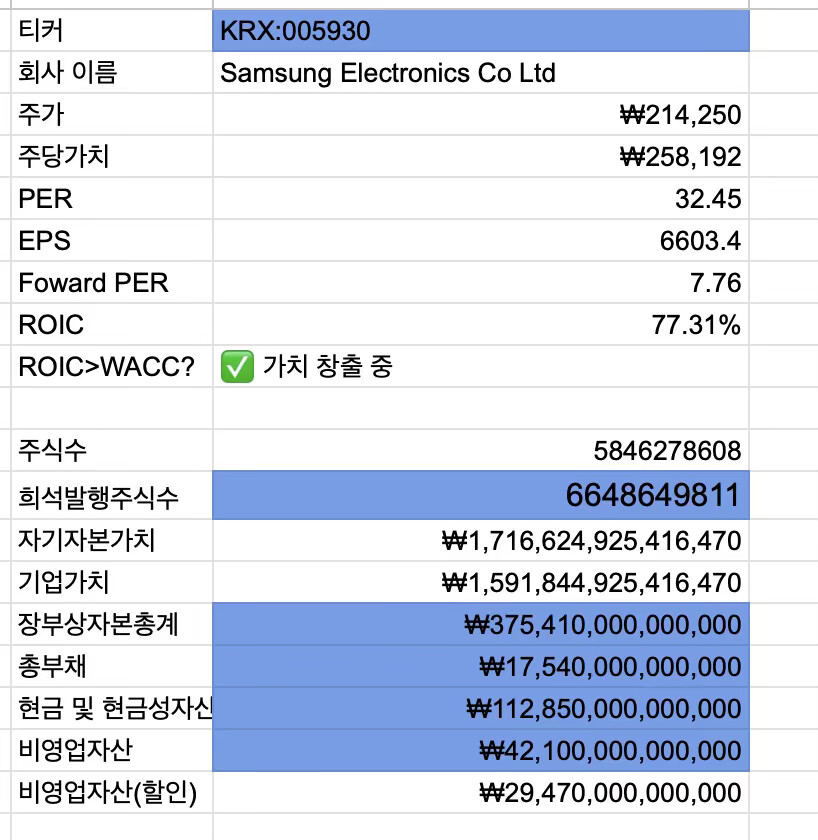

수치가 안믿겨서 업로드해봅니다.(수정)

12

바라바라밤

2026-04-15 03:41:34 수정

3일 전 수정

500

1

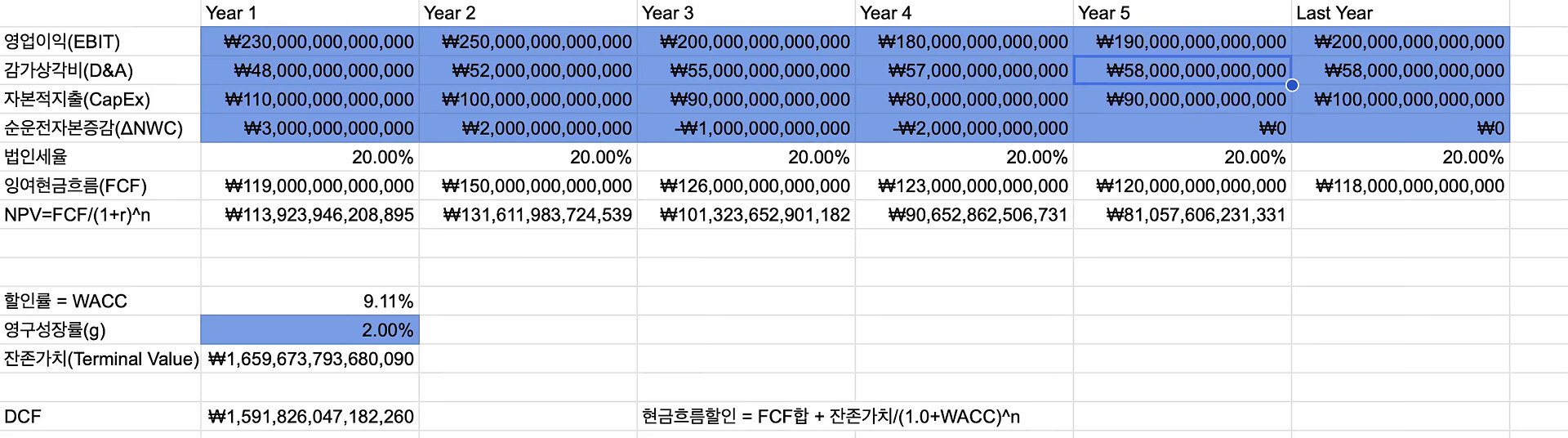

0 하나를 더 넣어서 수정했습니다~ 이제 그럴듯한 가격이 나오네요

댓글

11

댓글 남기기

로그인 후 댓글을 남기실 수 있습니다.

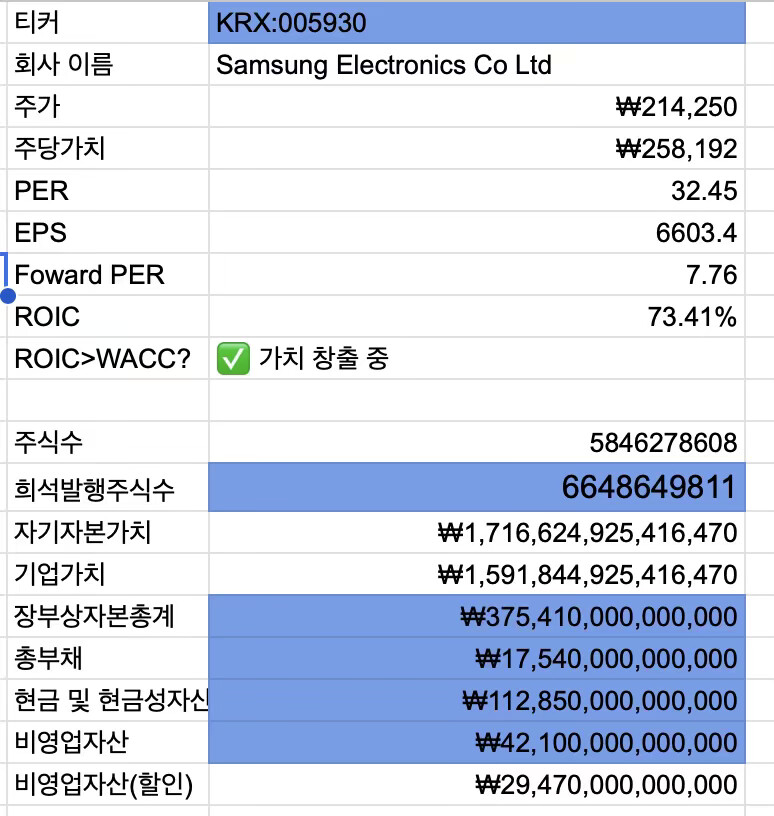

삼성전자 더 사야 하나 ㅋㅋㅋㅋ